Recibo verde ou fatura: o que emitir em consultas privadas?

A pergunta parece simples, mas esconde várias nuances: IVA, retenção na fonte, software certificado, SAF-T. Este artigo explica o que é cada documento, quando emite cada um, e o que mudou para 2025. Para psicólogos, fisioterapeutas, nutricionistas e outros profissionais de saúde independentes em Portugal.

⚠️

Nota importante: Este artigo tem fins informativos e educacionais. A situação fiscal de cada profissional depende da sua atividade específica, volume de faturação e enquadramento legal. Consulte sempre um contabilista certificado antes de tomar decisões fiscais.

Em Portugal, os termos "recibo verde" e "fatura" confundem muitos profissionais de saúde, especialmente quem está a começar a atividade independente. A confusão faz sentido: na linguagem corrente, "emitir um recibo verde" tornou-se sinónimo de qualquer documento emitido por um trabalhador independente. Na prática legal, as coisas são um pouco mais precisas.

Perceber a diferença poupa erros de faturação, problemas com a Autoridade Tributária e, em alguns casos, dinheiro.

O que é, afinal, um "recibo verde"?

O termo "recibo verde" é popular, mas fiscalmente desatualizado. Na linguagem da AT, o documento correto chama-se fatura-recibo. É emitido no Portal das Finanças (e-fatura) por trabalhadores independentes que prestam serviços, e combina num único documento a fatura (comprova a prestação) e o recibo (comprova o pagamento).

A fatura-recibo é o documento padrão para quem fatura em nome individual, em regime simplificado, logo após receber o pagamento por um serviço.

Fatura-recibo vs fatura: qual a diferença prática?

A fatura-recibo é emitida no momento do pagamento e comprova simultaneamente que o serviço foi prestado e pago. É o documento típico dos recibos verdes.

A fatura pode ser emitida antes do pagamento, o que é relevante quando existem acordos de prazo de pagamento, como em serviços a empresas ou seguradoras. Depois de paga, deve ser complementada com um recibo separado.

Para a maioria das consultas de saúde privadas, a fatura-recibo é o documento adequado, pois o pagamento é normalmente imediato.

IVA em serviços de saúde: quando está isento?

Esta é a questão que gera mais dúvidas. A resposta correta depende da profissão e do tipo de serviço, não apenas do volume de faturação.

Isenção pelo Artigo 9.º do CIVA (isenção por natureza da atividade)

A maioria dos profissionais de saúde independentes em Portugal beneficia de isenção de IVA ao abrigo do Artigo 9.º do Código do IVA. Esta isenção aplica-se independentemente do volume de faturação anual, desde que estejam reunidas duas condições:

- Os serviços são de natureza médica ou paramédica, com finalidade terapêutica.

- O profissional possui as qualificações e habilitações exigidas para o exercício da profissão.

As profissões expressamente abrangidas incluem médicos, psicólogos, odontologistas, enfermeiros, fisioterapeutas, nutricionistas, terapeutas da fala, terapeutas ocupacionais e outras profissões paramédicas devidamente credenciadas. A isenção aplica-se aos serviços com objetivo terapêutico: diagnóstico, tratamento e prevenção de doenças.

Atenção ao critério da finalidade terapêutica: nem todos os serviços prestados por um profissional de saúde são automaticamente isentos. Um nutricionista que faz acompanhamento clínico está isento; se prestar consultoria de performance desportiva sem finalidade terapêutica diagnosticada, o serviço pode não estar abrangido pela isenção. Em caso de dúvida, consulte um contabilista ou solicite uma informação vinculativa à AT.

Isenção pelo Artigo 53.º do CIVA (isenção por volume de negócios)

Existe ainda uma segunda isenção, mais genérica, para qualquer trabalhador independente com volume de faturação anual inferior ao limite legalmente estabelecido. Para 2025, esse limite é de 15.000 euros anuais. Esta isenção aplica-se a atividades que não estejam já abrangidas pelo Artigo 9.º.

| Situação | Isenção aplicável | Condição |

|---|---|---|

| Psicólogo com consultas clínicas | Art. 9.º CIVA | Independente do volume de faturação |

| Fisioterapeuta com tratamentos | Art. 9.º CIVA | Independente do volume de faturação |

| Nutricionista com consultas clínicas | Art. 9.º CIVA | Independente do volume de faturação |

| Terapeuta da fala / TO | Art. 9.º CIVA | Independente do volume de faturação |

| Profissional de saúde com atividade não terapêutica (ex: formação, coaching) | Art. 53.º ou sujeito a IVA | Analisar caso a caso |

| Clínica com NIF de empresa | Regra geral: sujeita a IVA | Verificar isenção específica conforme atividade |

Retenção na fonte: quando é obrigatória?

A retenção na fonte é retida pelo cliente no momento do pagamento e entregue à AT em nome do profissional. Em 2025, a taxa para trabalhadores independentes abrangidos pela tabela de atividades do Artigo 151.º do CIRS desceu de 25% para 23%.

No entanto, nem todos os profissionais estão sujeitos a retenção. Se o volume de faturação do ano anterior foi inferior a 15.000 euros, o trabalhador independente pode estar dispensado de retenção na fonte ao abrigo do Artigo 101.º-B do CIRS. Nesse caso, na emissão do recibo, seleciona-se a opção "Dispensado de retenção".

Quando o cliente é uma entidade coletiva (empresa, clínica, seguradora), a retenção é normalmente obrigatória para quem está sujeito a ela. Quando o cliente é um particular (o próprio paciente), não há retenção na fonte.

O que é o SAF-T e quando é obrigatório?

O SAF-T (Standard Audit File for Tax) é um ficheiro XML que agrupa toda a informação de faturação de um período e é enviado mensalmente à AT. O prazo de entrega é até ao dia 5 do mês seguinte ao período a que respeita a faturação.

A obrigação de envio do SAF-T aplica-se a trabalhadores independentes e empresas que emitem faturas através de software de faturação certificado. Quem emite exclusivamente pelo Portal das Finanças (e-fatura) não está sujeito a esta obrigação, porque a informação fica automaticamente disponível para a AT.

Quem tem de enviar o SAF-T?

Tem de enviar: quem usa software de faturação certificado pela AT para emitir faturas, notas de crédito e outros documentos fiscalmente relevantes.

Não tem de enviar (em princípio): quem emite exclusivamente pelo Portal das Finanças (recibos verdes online), porque a AT já tem acesso direto à informação.

Importante: mesmo nos meses sem faturação, quem usa software certificado deve comunicar a inexistência de faturas. O envio deve sempre ser confirmado com o contabilista certificado responsável.

Quando faz sentido usar software de faturação em vez do Portal das Finanças?

Muitos profissionais de saúde independentes começam a emitir recibos diretamente no Portal das Finanças. É gratuito, relativamente simples e suficiente para volumes baixos. Com o crescimento da atividade, porém, surgem limitações práticas.

| Critério | Portal das Finanças | Software de faturação certificado |

|---|---|---|

| Custo | Gratuito | Depende da solução |

| Integração com agenda / gestão clínica | Não | Sim (depende da plataforma) |

| Envio automático do SAF-T | Não obrigatório (AT acede diretamente) | Obrigatório, mas pode ser automático |

| Histórico e relatórios de faturação | Básico | Completo |

| Personalização de documentos | Limitada | Sim |

| Adequado para volume alto de consultas | Não (processo manual) | Sim |

| Faturação de empresa (NIF coletivo) | Não | Sim |

A partir do momento em que a gestão da faturação começa a consumir tempo relevante, ou quando a clínica precisa de cruzar dados de faturação com a agenda, pagamentos e relatórios, faz sentido centralizar tudo numa só plataforma.

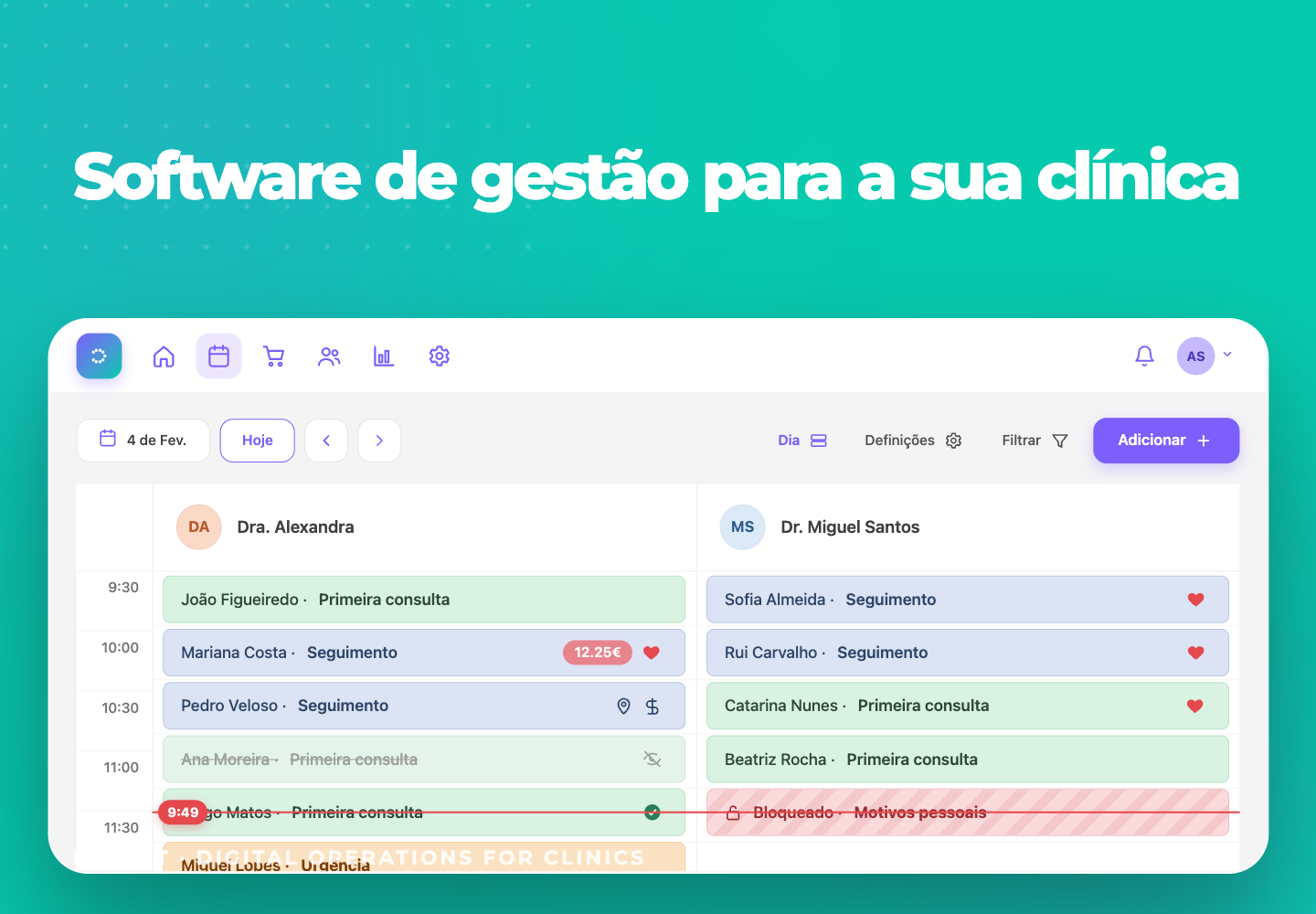

Faturação no DOC

Emita faturas e recibos sem sair da plataforma de gestão da clínica

O DOC está integrado com um sistema de faturação certificado pela AT. Profissionais em nome individual e clínicas com NIF de empresa podem emitir faturas, notas de crédito e recibos diretamente no DOC, sem aceder a plataformas externas.

- Faturação integrada com a agenda: a consulta marcada converte-se em fatura em segundos

- Envio automático do ficheiro SAF-T mensalmente à AT, sem intervenção manual

- Histórico completo de documentos emitidos, por paciente ou por período

- Funciona para nome individual (recibos verdes) e para empresa (NIF coletivo)

- Notas de crédito e gestão de devoluções incluídas

Resumo prático: o que emitir em cada situação

- Consulta paga imediatamente pelo paciente particular Emite uma fatura-recibo (recibo verde) no Portal das Finanças ou no software certificado. Sem IVA se a atividade estiver isenta pelo Art. 9.º. Sem retenção na fonte porque o cliente é um particular.

- Serviço prestado a uma empresa ou entidade coletiva Emite fatura. Se estiver sujeito a retenção na fonte, o cliente retém a percentagem aplicável e paga o líquido. Indica o motivo de isenção de IVA se aplicável.

- Serviço convencionado com seguradora ou mútua Normalmente emite fatura para a entidade terceira pagadora. Confirme com o contabilista as condições específicas do acordo de convenção.

- Clínica com NIF de empresa que fatura em nome coletivo Usa software de faturação certificado. As regras de IVA dependem da estrutura jurídica e da atividade. É necessário contabilidade organizada se o volume ultrapassar 200.000 euros anuais.

- Atividade mista (saúde + formação ou outros serviços) As receitas de atividades diferentes podem ter enquadramentos de IVA distintos. Requer separação por atividade e orientação de contabilista.

Perguntas frequentes sobre faturação em saúde privada

Psicólogos, fisioterapeutas e nutricionistas pagam IVA nas consultas?

Regra geral, não. As consultas clínicas prestadas por psicólogos, fisioterapeutas, nutricionistas, terapeutas da fala, terapeutas ocupacionais e outros profissionais paramédicos devidamente habilitados estão isentas de IVA ao abrigo do Artigo 9.º do Código do IVA (CIVA). Esta isenção aplica-se independentemente do volume de faturação, desde que os serviços tenham finalidade terapêutica e o profissional possua as qualificações exigidas.

Serviços sem finalidade terapêutica clara (como certos tipos de coaching, formação ou bem-estar geral) podem não estar abrangidos por esta isenção. Em dúvida, consulte um contabilista certificado.

Qual a diferença entre recibo verde e fatura-recibo?

"Recibo verde" é o nome popular. O documento oficial chama-se fatura-recibo e é emitido no Portal das Finanças por trabalhadores independentes. Combina a fatura (que prova a prestação do serviço) e o recibo (que prova o pagamento) num único documento, emitido no momento em que o pagamento é recebido. Uma fatura simples pode ser emitida antes do pagamento, sendo depois complementada com recibo separado.

O que é o SAF-T e tenho de o enviar todos os meses?

O SAF-T é um ficheiro XML com o registo de toda a faturação de um período, que deve ser comunicado mensalmente à AT até ao dia 5 do mês seguinte. A obrigação aplica-se a quem usa software de faturação certificado pela AT. Quem emite exclusivamente pelo Portal das Finanças (e-fatura) não está sujeito a esta obrigação, porque a AT já acede diretamente à informação. Mesmo nos meses sem faturação, quem usa software certificado deve comunicar a inexistência de documentos emitidos.

Qual a taxa de retenção na fonte em 2025 para trabalhadores independentes?

Em 2025, a taxa de retenção na fonte para trabalhadores independentes abrangidos pela tabela de atividades do Artigo 151.º do CIRS desceu de 25% para 23%. Quem faturou menos de 15.000 euros no ano anterior pode estar dispensado de retenção na fonte ao abrigo do Artigo 101.º-B do CIRS. A retenção é feita pelo cliente quando este é uma entidade coletiva (empresa); quando o cliente é um particular, não há retenção.

Quando é obrigatório ter contabilidade organizada?

Um trabalhador independente é obrigado a ter contabilidade organizada quando o volume de faturação anual ultrapassa os 200.000 euros. Abaixo deste valor, pode optar pelo regime simplificado, que é a situação da maioria dos profissionais de saúde independentes. Clínicas constituídas como empresas têm regras distintas e devem confirmar o enquadramento com o contabilista responsável.

Posso usar software de faturação em vez do Portal das Finanças para emitir recibos verdes?

Sim. Um profissional independente pode usar software de faturação certificado pela AT para emitir os seus documentos fiscais, incluindo fatura-recibos. A vantagem é a integração com outros processos de gestão (agenda, pagamentos, relatórios) e a automatização do envio do SAF-T. A obrigação de envio mensal do SAF-T surge exactamente por usar software certificado, em vez de emitir directamente no Portal das Finanças.

O DOC serve para clínicas com NIF de empresa ou apenas para profissionais em nome individual?

O módulo de faturação do DOC está disponível para ambas as situações: profissionais de saúde em nome individual (recibos verdes) e clínicas ou empresas com NIF coletivo. O envio automático do SAF-T está incluído, o que significa que a comunicação mensal obrigatória à AT é feita sem intervenção manual por parte da clínica.

Gerencie a faturação da sua clínica sem sair do DOC

Emita faturas e recibos integrados com a sua agenda. O SAF-T é enviado automaticamente à AT todos os meses.

Experimentar o DOC gratuitamente →

5 de junho de 2026

Software de gestão para nutricionistas: marcações recorrentes, lembretes e packs de sessões para organizar o acompanhamento e reduzir o abandono.

3 de junho de 2026

Tudo o que uma clínica de fisioterapia precisa num software: marcações recorrentes, lembretes, salas, declarações de presença e comissões. Guia completo.

1 de junho de 2026

Saiba como definir o preço certo para consultas privadas. Confira a tabela de preços e evite erros comuns.

Por António Alegre

•

31 de maio de 2026

A Agenda do DOC simplifica a gestão de marcações em clínicas. Melhore a experiência dos pacientes e otimize seu tempo com integração ao Google Calendar.

30 de maio de 2026

Descubra como as marcações online otimizam a gestão de clínicas e melhoram a experiência dos pacientes. Experimente agora!

27 de maio de 2026

Aprenda a criar e comunicar uma política de cancelamento eficaz para sua clínica. Minimize perdas financeiras e melhore a satisfação dos pacientes.

26 de maio de 2026

Entenda o impacto financeiro dos no-shows na sua clínica e como reduzir faltas com lembretes automáticos. Acesse nosso simulador!

25 de maio de 2026

Automatize a gestão do seu consultório com o DOC.PT. Melhore a eficiência e reduza o tempo perdido em tarefas administrativas.

22 de maio de 2026

Analise indicadores operacionais da sua clínica com DOC. Monitore marcações, faturação e desempenho. Melhore a gestão hoje!

19 de maio de 2026

Aprenda a gerir sua clínica em Portugal com nosso guia completo. Otimize processos e melhore a experiência de pacientes e profissionais.